核心观点:

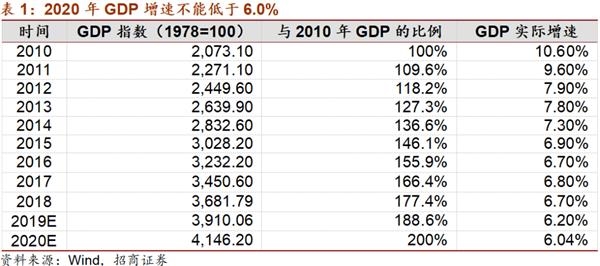

上周国家统计局召开新闻发布会,公布了第四次经济普查的结果,随后上调2018年名义GDP规模2.1%至919281亿元,还将根据四普的结果修订GDP历史数据。根据我们的测算,这次修订后,2018年GDP增速将提高0.1个百分点至6.7%。这意味着若2019年GDP增速为6.2%,那么完成翻一番目标,2020年GDP增速不能低于6.0%。

现在的关键是2014-2017年GDP修订结果是多少。我们认为第四次经济普查对这四年GDP增速影响有限。一则,2016年国家统计局已经将研发支出纳入GDP核算并修订了历史数据,这意味着2014-2017年的基数已经有所提高,四普修订的提高幅度较以往三次经济普查将相应下降。这一点已经在2018年数据上有所体现,无论是规模还是幅度均是四次经济普查中最低的一次修订。

二则,这次经济普查不但要对第三产业查漏补缺,还要在第二产业“挤水分”。2017年天津等省市主要下调了GDP规模,这将缩小2014-2017年GDP修订的涨幅。前三次经济普查分别上调2004年、2008年以及2013年第二产业GDP规模1517亿元、2820亿元和7126亿元,但是本次普查下调第二产业GDP规模1166亿元。

综上,我们预计2014-2017年GDP历史数据修订后,其实际增速不会有明显调整。那么,在完成翻一番目标的前提下,2020年GDP增速应该不能低于6.0%。

一、资金缺口是积极财政政策的核心约束

资金缺口是当前中国财政政策能否保持积极程度的关键。2019前三季度,公共财政账户的真实赤字率已经达到5.5%(占名义GDP比重),远超今年预算目标和近年平均水平。11月20日发布的1-10月财政收支数据也显示7月以来财政政策的积极性有所收敛,无论是财政支出降速,还是收入增速企稳回升,都表明资金缺口的影响。

首先看公共财政账户,今年有两大特征,一是收入端减税降费,上半年收入增速明显下行,7月后见底回升;二是支出端前置效应明显,支出1-4月累计增长15.2%,之后持续降速,8月见底企稳,其中非税收入(主要靠盘活存量资金,提高国企利润上缴等)出现显著上升。其次来看政府性基金账户,今年支出规模为公共财政账户的1/3,但收支增速的走势与公共财政账户类似,支出增速也是高开低走,收入增速也是持续回升,而收入改善的主因则是土地出让收入增速的持续恢复。这些情况都反映出,尽管积极财政政策的政策意图是明确的,但资金缺口压力显然也是一种现实的制约。

合并计算公共财政账户和政府性基金账户,可发现2019年以来财政政策扩张程度远超之前的三年:一方面收入增速远低于之前三年,反映出减税降费、土地出让减少等收入的收缩;另一方面支出增速在上半年也高于之前三年,反映了稳增长的政策取向。但由于资金缺口的约束,下半年积极财政政策的积极程度逐渐下降。尽管也有提高非税收入、扩大专项债计划、消费税前置改革等措施的支撑,但从数据来看目前尚未得到根本解决。

往2020年看,无论是当前货币政策引导利率下行,还是财政政策逐渐收敛资金缺口,可能都是在为财政政策的发力在蓄势。而积极财政政策的必要性是明确地,即使不考虑2020年GDP比2010年翻一番的目标,也要考虑目前的就业压力;另外根据IMF测算,贸易摩擦可能会拉低2020年中国GDP增速0.6个百分点。为对冲贸易摩擦造成的0.6个百分点的GDP降速,参考1个百分点基建投资增速拉动GDP增速约0.4至0.5个百分点的历史经验(祝宝良,2019),同时考虑加杠杆的情况,推测专项债计划需要增加到3至3.5万亿。

二、境外机构继续增持国内人民币债券

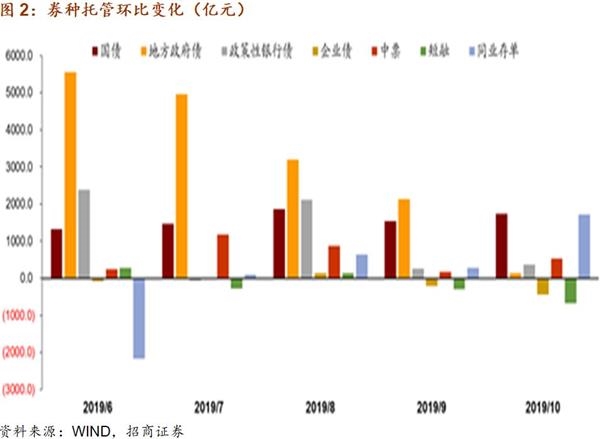

第一,整体情况:国债、同业存单托管大幅增加,企业债、短融小幅下降。Wind口径10月末债券市场规模94.7万亿,环比增加5842.1亿。其中,中债登托管63.8万亿,环比增2447.7亿,前值6350.7亿。上清所托管量21.7万亿,环比增2431.4亿,前值922.3亿。中债登与上清所合计托管85.5万亿,环比增4879.1亿,前值7273.0亿。其中,利率债(国债、地方政府债和政策性银行债)托管增加2234.4亿,前值增3926.4亿。增量主要来自国债。其中,国债托管量合计15.5万亿,环比增1744.3亿,前值1530.6亿。地方政府债托管量21.2万亿,环比增126.6亿,前值增2139.1亿。政策性银行债托管15.5万亿,环比增363.5亿,前值256.6亿。信用债中,企业债托管量3.0万亿,环比降435.4亿,前值降215.9亿。同业存单托管量10.3万亿,环比增1720.7亿,前值280.6亿。短融与超短融托管2.1万亿,环比降667.2亿,前值降288.3亿。中票6.2万亿,环比增535.9亿,前值增174.6亿。

第二,商业银行、保险和境外机构增持债券,基金和券商减配。商业银行整体增持债券,增持品种主要为国债、政策性银行债和同业存单。基金小幅减持债券,主要减持短期融资券、国债和政策性银行债,增持同业存单和资产支持票据。保险增持地方政府债、国债和同业存单。券商减持政策性银行债和地方政府债。境外机构增持国债和中票,减持同业存单和政策性银行债。

第三,境外机构增持国债和中票,减持同业存单和政策性银行债。10月境外机构整体持仓2.1万亿,整体增持112.3亿。境外机构持有国债1.3万亿,环比增152.0亿;持有政策性银行债4834.1亿,环比降34.0亿;持有同业存单2301.9亿,环比降58.7亿;持有中票624.6亿,环比增44.9亿。

三、“四普”结果出炉,2020年完成翻一番目标GDP需要增长多少

上周国家统计局召开新闻发布会,公布了第四次经济普查的结果,随后上调2018年名义GDP规模2.1%至919281亿元,还将根据四普的结果修订GDP历史数据。根据我们的测算,这次修订后,2018年GDP增速将提高0.1个百分点至6.7%。这意味着若2019年GDP增速为6.2%,那么完成翻一番目标,2020年GDP增速不能低于6.0%。

现在的关键是2014-2017年GDP修订结果是多少。我们认为第四次经济普查对这四年GDP增速影响有限。一则,2016年国家统计局已经将研发支出纳入GDP核算并修订了历史数据,这意味着2014-2017年的基数已经有所提高,四普修订的提高幅度较以往三次经济普查将相应下降。这一点已经在2018年数据上有所体现,无论是规模还是幅度均是四次经济普查中最低的一次修订。

二则,这次经济普查不但要查漏补缺,还要“挤水分”。2017年天津等省市主要下调了GDP规模,这将缩小2014-2017年GDP修订的涨幅。前三次经济普查分别上调2004年、2008年以及2013年第二产业GDP规模1517亿元、2820亿元和7126亿元,但是本次普查下调第二产业GDP规模1166亿元。

综上,我们预计2014-2017年GDP历史数据修订后,其实际增速不会有明显调整。那么,在完成翻一番目标的前提下,2020年GDP增速应该不能低于6.0%。

四、美联储对于货币政策工具的4点讨论

10月FOMC会议纪要显示,美联储对于多种货币政策工具进行了讨论。

目前美联储对负利率持谨慎态度。尽管迄今为止的证据表明负利率在其他地区提供了宽松,但也有迹象表明其可能产生副作用。此外,美国金融体系与其他地区的金融体系之间存在差异,外国经验可能无法为评估负利率在美国是否有效提供依据。但也不排除未来需要采取负利率的场景可能出现。

对于资产负债表政策工具,工作人员讨论了金融危机后美联储实施大规模资产购买计划带来的收益和成本。工作人员总体认为QE的成效显著,而许多潜在成本没有出现或小于预期。但未来此类政策可能不会那么有效,因为未来开始资产购买时的长端利率水平可能比金融危机前低得多。

与会者讨论了必要时通过公开市场操作、使用资产负债表工具对短期或长期国债设定利率上限的收益与成本。对于设置长端利率上限,参会者存在分歧,因其影响不确定且难以确定合适的利率水平,但大多数参会者认为通过资产负债表工具来设定短端利率上限、加强前瞻指引利大于弊。

此外,工作人员介绍了近期通过回购来帮助调控联邦基金利率的经验,以及未来可能保留回购操作作为货币政策实施框架中的一部分。如果委员会决定继续发挥回购操作的作用,可能采取的方式有两种:一是交易台将进行规模适中、相对频繁的回购操作,以在需要更大规模的操作时有高度的准备;二是联邦公开市场委员会将建立一个长期固定利率工具,作为货币市场的自动稳定器。

(文章来源:轩言全球宏观)