Q:马哥你认为这次全球大放水能够避免这次由疫情可能导致的债务危机以及经济衰退吗?

我认为放水并不能够解决根本问题,我个人理解,目前当下全球经济面临三个主要的问题:产能出清、债务核销、经济活动恢复。放水能够在一定程度上解决金融市场的流动性危机,但如果爆发的不仅仅是金融危机,而是经济危机叠加金融危机,那么单纯的货币政策恐怕意义不大,它只是在一定程度上拖住金融资产价格下跌,对实体经济的刺激还不够,所以往往还需要政府的财政政策刺激有效需求。

所以,单纯靠放水,我认为是解决不了问题的。当然,人类社会的发展还是向前的,这一点我深信不宜。因此,虽然短期并不乐观,但是长期也不悲观。

我对自己的定位是宏观模糊派,因为宏观这个东西过于复杂了,而且大多数时候宏观这个变量对我们做商品期货来说,不是最重要的变量,我可能更关注产业这个变量。但是,宏观变量总是这样,要么不发挥作用,一旦宏观发挥作用了,其他任何变量基本上都会失效,宏观就称为市场唯一重要的变量。所以,我从不专业的角度来谈一下自己的一些看法。

01 流动性危机

我认为,世界上不存在任何一种资产能够一直涨而不跌,所以那些价格一直涨,涨到非常高的位置的时候,一旦下跌往往杀伤力巨大。美股、欧日债、中国楼市都是这样一直涨的资产,所以一旦价格下跌,杀伤力都很大的。

同时,我也发现一个现象,当某种资产价格不断上涨,不断刷新历史新高的时候,总会有人说:这次不一样。但最终结果证明:每次都一样,只是这次经历的人不一样而已!所以那些认为这次不一样的人,总是重复经历着过去一样的事情,因为不断上涨的价格让他们失去了理智。

当病毒在海外蔓延的时候,美股终于开始下跌了,初期避险资产还在上涨,当时美股破位大跌之后,美联储突然降息,美股开始反弹。所以从个人交易的经验来看,这是一个逃命的机会,所以写了《高位技术破位,美联储突然降息,抄底or逃命?》这篇问答。

到后来,神奇的事情发生了,就连黄金这样所谓的避险资产都开始大跌了,当然白银跌得更惨,很多人不理解为什么会这样。我当时的理解是,市场可能发生流动性危机,甚至从金融领域逐步蔓延到实体领域的经济危机,当时写了一篇问答《黄金真的可以避险吗?遇到这种危险,黄金恐难再避险!》

当然,我说的是实体经济的流动性危机,而当前市场更多的是金融机构或者说金融资产的流动性危机,主要是因为一些私募或者 etf 都是几倍杠杆去投资美股,当美股下跌之后,他们需要补充保证金,这个时候最容易率先下跌的是流动性好的资产,因为换取流动性的时候不至于损失过于严重,然后流动性再不足的情况下,容易大跌的是流动性不好的资产。所以很多投资机构那个时候都抛黄金来补充流动性。

所以,金融市场上也有段子手写了这样一首打油诗来形容市场的流动性危机:

黄金诚可贵,债券价更高。

若为 margin call,二者皆可抛。

margin call 就是受到了追加保证金催收的电话,需要追加保证金的意思,这个时候管你什么资产,哪个流动性好,都可以抛出,从而换取流动性来补充保证金。

02 长短期利差

美联储的临时、意外降息,而且都超出市场预期,但是市场为什么不买账,反而跌了呢?2020 年和 2008 年不太一样,那个时候各国央行还是利率偏高位,央行的工具还有一些可以操作的空间,但是现在不一样了,基本上没有什么可操作的空间了,所以你很难再给出市场更乐观的预期。

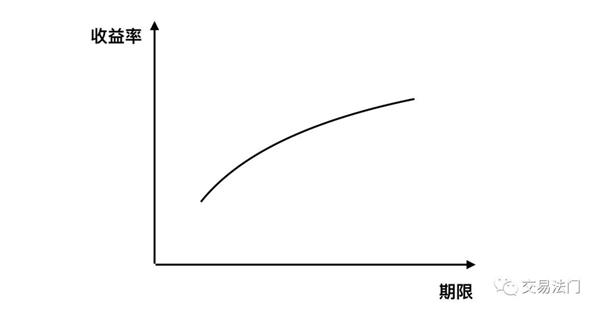

我们都知道长期债券的收益率正常情况下要高于短期的,所以利率的期限结构正常情况下应该呈现出典型的 contango 结构。因为随着经济正常增长,市场预期美联储的货币政策以调控通胀为主,远期存在加息预期,所以经济正常的时候,债券收益率曲线应该是标准的 contango 结构。

(来源:www.jiaoyifamen.com)

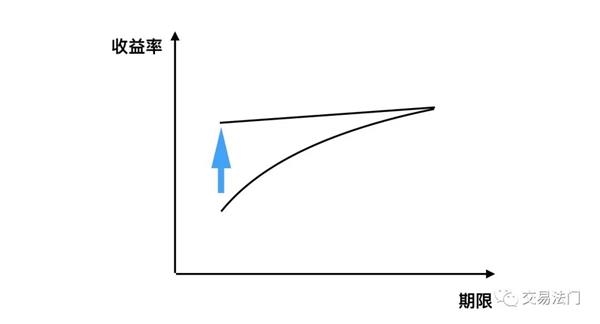

当市场出现流动性危机的时候,也就是市场短期缺钱,就容易推高短期收益率,即债券收益率曲线的近端开始不断抬升,这个是典型的金融危机的一个特征。

所以当你发现近端收益率上行,从而导致长短期利差缩小的时候,往往是金融系统出现风险的征兆,这个时候,美联储所采取的措施就是释放流动性,例如降息 25 个 bp,市场上流动充足之后,近端收益率下降,如果还不高,再次降息,因为基准利率有较大的下行空间,所以这个时候你降息,市场买你账,由于政策的操作空间相对充足,所以市场预期经济会随着美联储的政策调控,而不断恢复增长,远期通胀预期上行,依然存在加息预期,所以远端下跌不及近端,从而使得收益率曲线再次回到 contango 结构,这种放水是有效的。

(来源:www.jiaoyifamen.com)

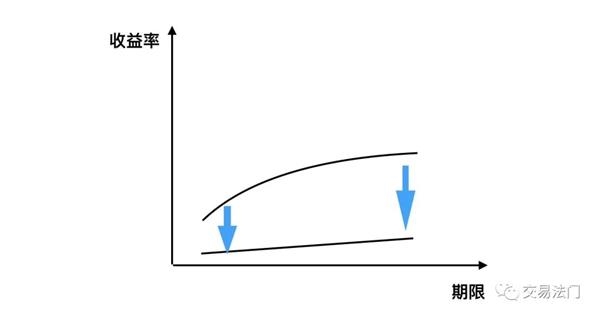

但是,这次的问题在哪里呢?欧洲日本央行基本都是负利率了,美联储可以理解为全球央行的央行了,作为大国担当,全球信用货币,你能像欧洲和日本央行那样搞负利率吗,那这样的话,美元的信誉将会受到打击。所以,市场认为美联储不可能采取负利率。

由于欧洲日本央行都是负利率了,美国低利率,这个时候你再降息,市场却不买账,主要是因为你已经没有什么降息空间了,工具箱里的工具相对不足,给不了市场远期一个很好的经济复苏的预期,所以远端收益率也跟着下降,似的债券的收益率曲线在低位保持扁平结构,这个在高位保持扁平结构不一样,高位扁平你有政策操作空间,你降息市场买你账;低位扁平你政策操作空间不足,你降息市场不买账。

(来源:www.jiaoyifamen.com)

这就是现在面临的尴尬处境,过去一些常规的政策工具可能都会失效,会有越来越多的非常规的政策工具出来,甚至是创新的政策工具出来挽救下跌的金融资产以及实体经济危机。

03 债务危机

其实从 2008 年金融危机以来,全球的经济虽然发展了,但是一些核心的问题并没有解决,例如,债务问题,例如产能过剩问题,因为一直是采取放水刺激经济,或者举债刺激经济,各个政府部门债务比较严重,企业部门债务也比较严重,私人部门债务也不轻。

所以,一旦危机本身并不仅仅是金融领域,而涉及到了实体领域,对于美国来说困难非常大。美国政府部门还可以,政府债务/GDP 的比例在 110%多,比日本的低多了。但是美国企业和美国私人部门债务不容乐观,例如这次的石油价格战,就有可能把美国的页岩油企业的垃圾债给引爆。

债务比较残酷的地方在于,不管你是否生产经营,定期必须偿还利息,到期偿还本金和利息。企业偿还债务的主要来源是收入,任何导致企业部门收入下降的因素都容易导致债务危机,例如,低油价导致页岩油企业收入降低,债务/收入比不断在增加,当你的边际收入不足以偿还债务的时候,危机就来了。同时,病毒影响人类正常的经济行为,更进一步降低了收入的来源。

对于私人部门来说,同样存在这个问题。小时候我们都听说过中国老奶奶和美国老奶奶的故事,美国人都是举债消费,储蓄并不多,一旦企业倒闭,失业率上升,大部分美国居民都面临较大的债务压力,从而进一步抑制消费,总需求下降,进而导致产品价格进一步降低,企业一步降薪裁员,居民可支配收入进一步降低,从而进入了通缩衰退阶段。

现在想想,我们中国传统的节俭储蓄的美德真好,总是有个风险防范的意识,就是未来在风险到来的这一天能够挺过来,所以我们的私人部门是比美国强大多了,至少从稳定性上来说,要强大很多,不过现在年轻人的消费观逐步欧美化,我们的传统美德逐步遗失,我们私人部门抗风险能力也在逐步降低。

全球各国都在抵御通缩风险,尤其是信用货币时代,各种印钞票,理论上出现通缩的概率很小。用最最通俗的话来讲,钱比货多,这叫通胀,价格要涨;货比钱多,这叫通缩,价格要跌。当然,这样表述并不准确,但是更容易理解。

在举债发展阶段,企业不断增产能,导致全球产能过剩,当出现危机的时候,你还当放水,这种情况下很难去产能,顶多就是产能闲置,但是在通缩阶段,却最容易去产能。你把产能去了,货比钱多的局面会逐步缓解,价格会逐步上涨,企业利润会逐步改善,会进一步扩大投资生产,私人部门的收入也会不断增加,这是一种利用通缩去产能,产能出清之后,经济再次发展的过程,这个是资本主义经济的必然之路,通胀和通缩必然要有的,所以说资本主义经济一定有周期。

但是,各国央行都不希望面对通缩,当市场有通缩预期的时候,即货比钱多的时候,它不是走通缩的路子去产能,而是采取放水印钞,使得钱增加,改变货比钱多的局面,从而避免陷入通缩。但问题是,你这样不利于去产能,所以导致企业部门在低利率的情况下,面对价格上涨,继续举债增产能。所以这个措施只是拉长了经济周期,并没有跨越周期,只是把问题后置了,而不是消除了,问题越置后,到时候对全球经济的危害越大。

所以你说单纯依靠放水,能够解决债务的问题吗,似乎不能,大部分都是靠着借新债换旧债;放水能够解决去产能的问题吗,似乎也不能;放水能够让病毒消失,整个社会的经济活动恢复正常运转吗,似乎还是不会。过去的放水主要是稳定金融市场预期,能够解决当前的流动性危机,当经济问题积累到一定程度之后,你放水无法引导市场的预期,那你的政策效果可能无法很好的得到传导,这个时候政府部门只能当运动员了,自己入场,例如,自己去买债券,买股票等等。

据统计,这是迄今为止美股历史上从高位下跌 20%所用时间最短的一次,其次是 1929 年,再次是 1987 年,可见这一次多么惨。病毒的问题,石油价格战的问题,高杠杆支撑下的资产泡沫问题,各种矛盾积累到一起大爆发,并不是说单纯靠放水就能直接解决了。

另外,付鹏老师有一个观点,他认为低油价全球的风险一定出现在新兴市场,高油价全球的风险一定出现在发达国家。核心逻辑是,新兴国家大多是原油的生产国,靠卖油赚取收入,美国是原油的消费国、衡量风险的主要是依据是债务/收入比,当油价过低的时候,生产国收入大幅下降,债务压力巨大,所以很多新兴市场容易出现风险,资本外逃,汇率贬值,股市暴跌等等;当油价过高的时候,美联储有加息控制通胀,这会加剧美国企业的债务负担,从而容易出现债务风险。

我认为这个逻辑大多数是正确的,但是这一次低油价带来的风险未必出现在新兴市场,而可能出现在发达国家,可能是美国的页岩油企业出现债务危机,引发的银行系统危机,从而使得危机的爆发在发达国家。因为新兴国家尤其是俄罗斯,为了这一天的到来做好了充足的准备,沙特的抗风险能力比俄罗斯弱一些,美国页岩油企业这次可能面临严峻考验。

04 逆全球化

我记得当初学经济学的时候,有几个人印象比较深刻,一个是德国的李斯特,他倡导贸易保护主义,一个是大卫李嘉图,他倡导国际分工理论。

当然,说实话,我认为资本主义经济还是有可取之处的,因为它的生产效率很高,能够产生过剩的产品,从而使得我们的生活得到改善,商品丰富,物美价廉。而社会主义经济在苏联时期就证明是失败的,生产缺乏效率,供不应求,配给制,饿死个人。

另外,国际分工也很重要。按照大卫李嘉图的国际分工理论,美国生产手机对衣服有相对优势,我们生产衣服对手机有相对优势,所以按照国际分工理论,美国只负责生产手机,我们只负责生产衣服,这样世界上生产手机的效益最大化,生产的衣服效益也是最大化,然后大家在互相交换,手机换衣服。

但是,理论很完美,现实很残酷,一方面由于关税的存在,可能存在税率不对等的问题,尤其是在贸易保护主义抬头的情况下,就限制了你的自由交换;另一方面是意识形态问题,很多时候由于意识形态的影响导致国际分工与自由交换受到阻碍。

然而,我觉得的意识形态问题背后更为严重的是,文化冲突问题。中国老奶奶和美国老奶奶就是一种典型的文化冲突。国际分工对于我们来说也是一种典型的文化冲突。因为中国的传统文化里天生有一中年未雨绸缪的思想,中国老奶奶的重储蓄轻消费是这种思想,我们的产业链结构也是这种思想。

举例来说,美国生产手机有比较优势,按照美国人的想法是,我们不需要生产手机,我们生产别的,然后通过自由交换,然后换手机就可以了。但是中国人不这么想,中国人会想,万一哪一天你美国不给我手机了,那我不就被卡脖子了吗,不行,我也得生产,我不管成本多少,我不管经济效益如何,我就重复生产。

这一生产的话,你就抢占了美国手机原来的市场份额,然后矛盾就产生了,你怎么回事,你去生产自己不具备比较优势的产品,进行重复生产,来抢占我的市场份额。当然,我们不仅生产手机,还把手机产业链上下游的东西都生产了,这样矛盾就更加激烈了。

所以,你可以理解,为什么美国要针对华为,因为中国企业的思想和他们不一样,华为不仅搞基站,我怕被人卡脖子,基站,转换机,芯片乱七八糟的我都搞。当然,这个确实不是针对美国的,我们国内的企业也是一样,国内的手机品牌也是如此,内部之间不断竞争,重复生产,而且像小米不仅生产手机,产业链上下游沾点边的都给你搞出来。

这种文化冲突体现在多方面,再加上媒体的宣传,更加加剧了老外对中国的偏见。美国发动的贸易战就是一种逆全球化行为,此次病毒要让世界各国被迫逆全球化,甚至我在担心,如果疫情结束之后,全球是否会进入逆全球化阶段,这种情况其实是对全球经济整体不利的,各国更多靠自身的内需来调节有效需求

05 美元崩溃与战争

如果这次全球经济是陷入非常大的萧条的话,最终可能会出现两种最最极端的情况,那就是去美元化与战争。

美联储作为全球各国央行的央行,美元作为全球信用货币,天下苦美久矣,早就想着去美元化了,如果这次美国也像欧洲和日本采取负利率的话,美元的信用可能大打折扣,那你和欧元、日元有啥区别,你不也就一普通货币吗,那干嘛还要你呢,全球央行意识到这一点之后,可能会采取去美元化,外汇储备多元化,同时增加黄金储备。美元霸权低位可能从此不再。

不过,从短期来看,这种情况发生的概率很低,最近美元指数大涨,看来全球还是比较认可美元的。当然,世界变化很快,谁也无法预料会不会出现什么其他事情,导致市场开始抛售美元,从而使得美元霸权终结这一小概率事件发生。

此外,最最极端的一种情况就是发生战争,内部经济问题向外部转移,现在好多国家都在互相指责,互相甩锅,经济与战争是很有意思的组合,正常情况下我们都处于经济战争阶段,非正常情况下世界容易走入战争经济阶段。

最容易爆发战争的地方就是中东地区,其次就是亚太地区。中东地区就不说了,那边宗教问题比较严重,是不是的扔个导弹的。亚太地区的主战场极有可能发生在中国台湾。

当然,我们不希望发生战争,我们希望的世界是具有文化多样性,意识形态领域多元性,相互尊重各自的文化与意识形态,携手解决人类面临的共同问题,例如,瘟疫,环境,疾病,贫穷等等,而不是因为一些政客的个人利益从而让世界变得更糟、更乱。

(文章来源:交易法门)